锰硅重现大涨,本次锰矿事件影响如何?

- 汽车

- 2025-01-17 17:09:08

- 13

来源:广发期货研究

证监许可【2011】1292号

徐艺丹 Z0020017

2025年1月17日星期五

摘要:

此次康密劳减发实际影响有限,但近期锰矿库存仍有下降预期。锰矿总库存水平偏低,且品种结构性问题仍存,天津港及钦州港澳矿库存仅有37万吨。正是由于国内高品库存低位,叠加康密劳2月减发事件导致高品供应有缩减预期。康密劳减发事件是短期行为,且合金厂配矿调整相对灵活,加蓬矿库存相对又处于高位,短期单品种供应缩减的影响不大。另外,尽管康密劳部分锰矿发运被分流至印度,但印度粗钢体量与我国相比仍有较大差距,想要持续承接锰矿供应转移存在难度。但结合锰矿未来到港预期及需求推算,2月前到港量环比仍有下滑预期,且锰矿需求表现相对持稳,锰矿港口总库存或仍有下降空间。因此短期锰矿对于锰硅成本支撑的力度仍将较为强劲,但依赖锰矿走出单边上涨行情的持续性受限。

而从锰硅角度来看,锰硅高供应的宽松格局下,对成本端锰矿的推涨将有显著制约。锰硅产量已经处于历史高位水平,在炼钢需求没有边际增长预期下,高供应对锰硅基本面进一步形成拖累。只是短期锰硅高供应仍会对锰矿需求形成正向反馈,但当锰硅再现高库存、现货滞销后,锰矿供应缩减将难以对价格产生扰动。另外,锰硅长期维持contango结构,本轮上涨仍以现货升水盘面且基差持续走低,锰硅现货上涨幅度不及盘面。期货升水后,厂家进场套保,据悉北方部分厂家套保主流成交金额6200-6300元/吨。综合来看,锰硅基本面仍是制约锰矿上涨高度的核心因素,但短期锰矿库存仍将呈现去库格局,成本支撑增强,但上涨高度及持续性明显受限。建议锰硅产量持续走高、锰矿港口转累库及盘面持仓开始回落后可适当布局空单,短期谨慎追高。

一、行情回顾:加蓬减发引担忧,锰硅大涨

自去年12月以来,锰硅价格持续阴跌,主要受自身供需宽松影响。上周五,铁合金在线讯,2月康密劳中国报价4.3美元/吨度,印度报价4.4美元/吨度,根据部分长协客户反馈,2月对中国发运量将对比常量减半甚至以上。康密劳2月对华发运的下降,一方面是传统雨季造成的生产减量,另一方面,印度高报价下对我国有所分流。

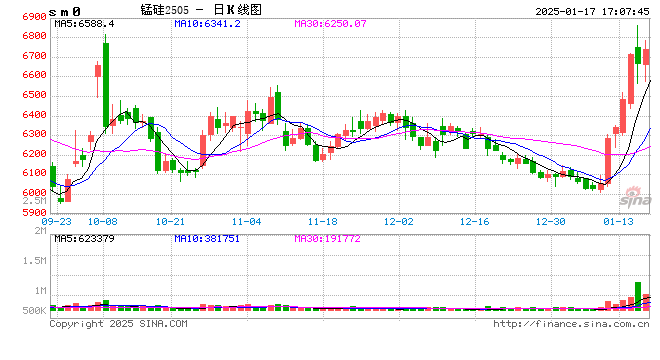

受此消息影响,1月10日起锰硅主力合约大幅上涨,截至1月17日,锰硅05合约涨幅超过11%。盘面成交量、持仓量显著增长。1月10日空头减仓离场,目前成交量自14万手最高攀升至136万手,颇有2024年澳矿事件发生后的势头,但现在的成交及持仓较去年5月的峰值仍有较大的差距。

锰矿现货及远期报价也有不同程度的上涨。2月康密劳锰矿远期报价环比上涨0.2美元/吨度至4.3美元/吨度,中品矿远期报价涨幅有限。随着国内港口锰矿价格攀升,后续矿山报价也有所提高。港口现货来看,受前期锰矿到港下滑影响,自去年11月起,港口中品矿小幅反弹,但加蓬矿及澳矿涨幅不及半碳酸。随着天津港及钦州港加蓬矿货源集中度的提升,本轮上涨以高品带动中品为主。目前,天津港加蓬矿报价较1月9日上涨7元/吨度,锰矿价格上涨约提高锰硅成本120-150元/吨左右。

二、锰矿:低库存叠加货权集中,放大减发事件影响

1.锰矿库存:总库存低位,结构性问题依旧凸显

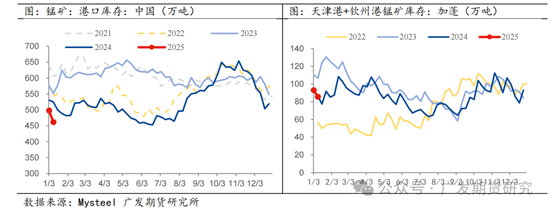

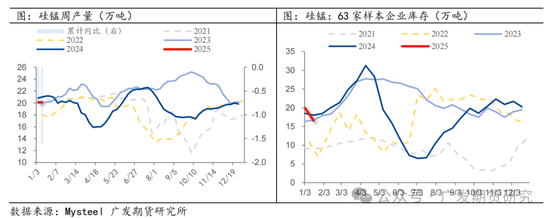

钢联数据显示,截至1月10日,国内主要港口锰矿库存合计461.6万吨,周环比下滑36.5万吨,是近五年历史同期的偏低水平。与去年11月初650万吨的库存高点相比下滑了192万吨。2024年年末锰矿库存超预期下滑,除季节性因素外,是锰矿到港下滑及需求增加的共同结果。供应端来看,去年10月起,受锰矿价格持续低位影响,南非、加蓬等地发运下滑,南非多家锰矿山发运有不同程度的减少,康密劳亦决定减产3周左右;此外,非主流矿山发运明显走低,全球发往中国的锰矿海漂库存显著减少。这致使11月起国内锰矿到港量大幅下滑。而该阶段锰矿疏港量持续走高,一方面锰硅复产且维持年内偏高水平,另一方面,合金厂节前补库,厂家库存天数自10天左右增加至目前的14天左右。

港口锰矿库存绝对值低位下,库存品种结构性问题依旧凸显。分品种来看,港口库存下滑以南非矿减量为主,南非矿库存自高位400万吨下滑至目前的265万吨左右,降幅为135万吨。除南非矿外,加蓬矿库存与去年11月的高点相比下滑了26.7万吨。澳矿库存降至历史同期极低水平的36.8万吨,除澳矿外,其余品种库存水平均处于历史同期中性。

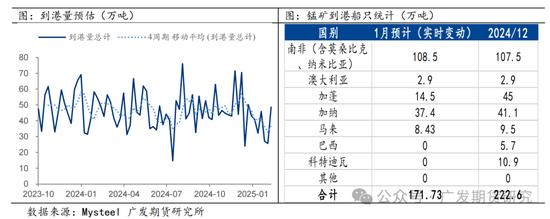

2.到港现状及后续推演

2024年10、11、12月锰矿到港周度均值分别为53、50、32万吨,其中11月减量主要集中在南非,12月减量集中在加蓬。结合SMM锰矿发运数据及船期推算,未来一个月左右的锰矿到港量仍存在小幅下滑的预期。据铁合金在线对未来到港船只统计来看,1月锰矿到港较去年12月环比下滑50万吨左右。分国别来看,2月上旬南非及马来到港将有小幅增加,加蓬仍有下滑预期,总体2月上旬锰矿到港环比或有小幅回升。

就康密劳2月发运至中国量减发至少一半以上的事件来看,到港减量约将反应在4月左右的到港量上。2024年来看,我国自加蓬进口锰矿约占进口总量的14%,月度进口均值为34万吨。加蓬发运季节性显著,上半年传统也是进口淡季。而康密劳对于2025年运输量仍维持700-750万吨左右的总量目标。另外,关于澳洲GEMCO矿山的恢复计划,South32表示于2024年12月季度继续恢复主选矿厂的生产,有望于2025年第二季度恢复生产,预计销售量将在2025年6月的季度逐步增加,预估澳洲矿区25财年的产量为100万吨左右,产量有望在2026年增加至320万吨。

因此,单就本次康密劳减发事件来看,一方面影响量相对较小,另一方面South32澳洲矿区销售也将逐步恢复,事件实际影响相对有限。

3.需求推演

2024年四季度是全年锰矿疏港量的峰值,这也是锰矿2024年底持续去库的原因之一。与三季度相比,四季度锰矿周均疏港量攀升至55万吨。一则是,10月起锰矿价格回落至低位,厂家补库带动疏港量走高,厂家库存天数自10天左右增加至目前的14天左右;二则是,北方产区锰硅复产及新增产能投产,亦使得锰矿疏港量显著回升,锰矿开工率回升至年内高点。三则是,受锰矿配矿调整的影响,锰硅生产加大了中低品矿的需求,同样是疏港量增加的原因。在四季度随着加蓬矿性价比的凸显,疏港量也有不同程度的回升。

后续来看,1月锰硅产量预计将有小幅下滑,叠加节前合金厂补库接近尾声,锰矿疏港量预计环比下滑。锰硅供应来看,据铁合金在线数据显示,1月河南减产1*28000KVA、云南复产1*12500KVA、广西复产1*25000KVA、内蒙减产1*36000KVA(技改),除此之外,云南以及广西地区仍有企业表示或将于节前有部分炉子检修计划,因此供应减产及复产并存。近期受锰矿现货大涨影响,吞噬产区利润,锰硅现货跟涨并不及盘面,目前盘面已经给出较佳的套保利润,厂家套保积极性将有所增加。

4.库存变动推演

结合对后续锰矿供需的判断,未来锰矿库存仍将有小幅下滑,但降幅将较11月以来放缓。供应端后续回升预期有限,至少2月前难以看到到港回升,1月到港仍将维持偏低水平。需求端,锰硅产量预计将持稳或小幅下滑,但厂家补库接近尾声,锰矿疏港将有所下滑。结合供需预测,预计1月下旬锰矿库存将以周均-15至-20万吨左右的速度去化,2月上旬后库存降幅将有所放缓,至2月中旬,库存水平或将降至380万吨至420万吨区间内。

三、锰硅:供需格局制约反弹高度

需求端,目前铁水产量基本止降,钢厂盈利率持稳,成材低库存格局维持,且淡季累库幅度略不及预期。螺纹钢产量维持降势,社库及厂库低位运行,整体淡季累库速度偏慢,表需季节性回落。预计节前日均铁水产量将围绕225万吨左右波动,节后钢厂复产节奏更为关键。钢厂锰硅补库情况来看,12月钢厂有明显补库,钢厂锰硅库存平均天数自11月的14.85天上升至15.85天,补库主要集中在华南及北方地区。钢招来看,北方钢厂询盘价在6400元/吨左右,后续暂未公开最新价格,价格仍有待主流钢招指引。

供应端,目前锰硅产量维持高位,在本轮锰矿助推下,锰硅现货上涨也给予厂家一定信心,合金厂即期利润大幅波动。目前淡季下北方厂家仍维持正常生产,内蒙产量持续走高,复产及检修均有,另有个别厂家转直流电炉及技改,影响小部分产量。南方产区中,贵州、云南停产厂家或开始增多,广西桂林签订长协厂家电费将下降0.1元/度左右,缓解了高电价压力。后续供应预计持稳或小幅下滑,供应韧性支撑仍源自西北产区。

目前锰硅显性库存压力较去年9月已有明显缓解,但整体库存水平仍处于历史同期高位水平。仓单及有效预报缓慢增长,内蒙厂库压力偏大,宁夏库存相对中性。

四、总结与展望

对于锰硅而言,目前锰矿供需偏紧,但自身仍是相对宽松格局。此次康密劳减发实际影响有限,但近期锰矿库存仍有下降预期。锰矿总库存水平偏低,且品种结构性问题仍存,天津港及钦州港澳矿库存仅有37万吨。正是由于国内高品库存低位,叠加康密劳2月减发事件导致高品供应有显著缩减预期。康密劳减发事件是短期行为,且合金厂配矿调整相对灵活,加蓬矿库存相对又处于高位,短期单品种供应缩减的影响不大。另外,尽管康密劳部分锰矿发运被分流至印度,但印度粗钢体量与我国相比仍有较大差距,想要持续承接锰矿供应转移存在难度。但结合锰矿未来到港预期及需求推算,2月前到港量环比仍有下滑预期,且锰矿需求表现相对持稳,锰矿港口总库存或仍有下降空间。因此短期锰矿对于锰硅成本支撑的力度仍将较为强劲,但依赖锰矿走出单边上涨行情的持续性受限。

而从锰硅角度来看,锰硅高供应的宽松格局下,对成本端锰矿的推涨将有显著制约。锰硅产量已经处于历史高位水平,在炼钢需求没有边际增长预期下,高供应对锰硅基本面进一步形成拖累。只是短期锰硅高供应仍会对锰矿需求形成正向反馈,但当锰硅再现高库存、现货滞销后,锰矿供应缩减将难以对价格产生扰动。另外,锰硅长期维持contango结构,本轮上涨仍以现货升水盘面且基差持续走低,锰硅现货上涨幅度不及盘面。期货升水后,厂家进场套保,据悉北方部分厂家套保主流成交金额6200-6300元/吨。综合来看,锰硅基本面仍是制约锰矿上涨高度的核心因素,但短期锰矿库存仍将呈现去库格局,成本支撑增强,但上涨高度及持续性明显受限。建议锰硅产量持续走高、锰矿港口转累库及盘面持仓开始回落后可适当布局空单,短期谨慎追高,同时也需关注宏观因素扰动。

相关文章

热门文章

乐购陷入“变态经理”骗局,承诺“750英镑折扣券”

2024-12-28

以色列在加沙北部的新策略引发了人们对种族清洗运动的担忧

2024-12-28

伊朗选手拜特·萨耶的残奥会金牌因悬挂“令人反感”的国旗而被剥夺

2024-12-28

“可爱的”爷爷在向家人隐瞒秘密后被发现死在停车场

2024-12-28

医生的简单饮食,让你在短短四周内减掉一英寸的腰围

2024-12-28

杜丽莎取消关注《我是名人》,因为秘密不和的谣言四起,她最终被冷落

2024-12-28

在《龙珠火花零》多人游戏发行几天后,作弊问题浮出水面

2024-12-28

听听宾夕法尼亚州伊利市企业主和选民的看法。他们可以帮助决定白宫。

2024-12-28

有话要说...