天微电子上市前后经营业绩上演“过山车” 2024年业绩预亏或披星戴帽

- 房产

- 2025-01-20 18:14:02

- 17

登录新浪财经APP 搜索【信披】查看更多考评等级

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

出品:上市公司研究院

作者:君

1月17日晚间,天微电子发布《2024年年度业绩预亏公告》,同时披露公司股票可能被实施退市风险警示的第一次风险提示。

公告显示,天微电子预计2024年年度实现营业收入7400万元到9100万元,预计2024年年度实现归属于母公司所有者扣除非经常性损益后的净利润-2800万元到-1900万元。因触及《上海证券交易所科创板股票上市规则》第12.4.2条第一款第(一)项情形,公司股票将在2024年年度报告披露后可能被实施退市风险警示。

实际上,天微电子披星戴帽早有预兆。

上市前后经营业绩上演“过山车”

天微电子主要从事新型灭火抑爆系统、某三防通用采集驱动装置、高能航空点火放电器件、高精度熔断器件等产品研发、生产、销售。公司主要产品为航空放电管、特种熔断器、新型灭火抑爆系统和三防采集驱动装置等;除主要产品销售业务以外,公司还承接部分军方委托研制业务。

2005年之前天微电子主要从事军用真空器件的研制与销售,2006—2015年开始进行火焰探测器件和灭火抑爆系统的研制,并实现在军用武器装备的试用以及矿用领域的销售;2017年公司军用灭火抑爆系统成功中标并于2018年底实现向军方批量供应。

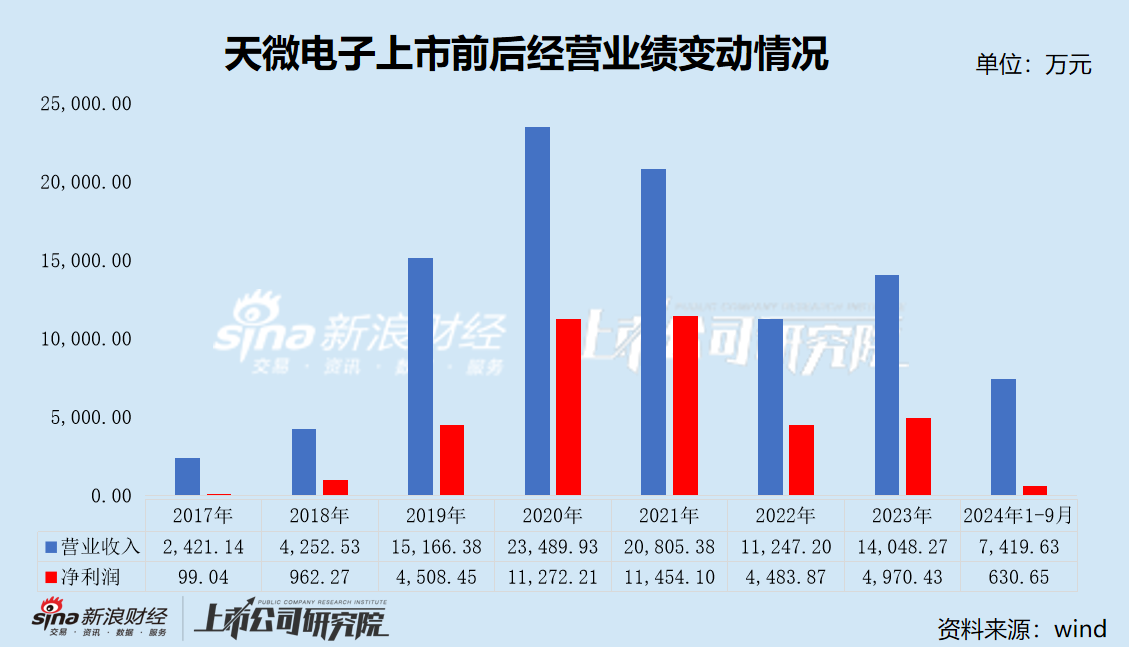

2018—2020年,天微电子业绩增长极为亮眼,营业收入分别同比增长75.64%、256.64%和54.88%,短短三年时间从两千多万增长到了两个多亿,几乎翻了十倍;净利润更是成倍式增长,增速分别高达871.58%、368.52%和150.02%,从2017年的99.04万元暴涨至2020年的1.13亿元,增长了一百多倍,远超同期营业收入的增速。

然而,这一增长是否具备可持续性还要打上问号。

一方面,天微电子的产品结构极其单一。2018—2020年,灭火抑爆系统收入分别为2617.43万元、1.34亿元和2.08亿元,分别占当期主营业务收入的61.61%、88.59%和89.13%,是公司营业收入的主要来源,其增长空间受国际局势等内外部复杂因素的影响具有不确定性。同时,公司主要产品市场属于装甲车辆的细分市场,市场空间相对较小,业绩增长空间有限。

另一方面,公司还存在单一客户重大依赖的风险。2018—2020年,公司前五名客户销售收入合计占营业收入比例分别为87.27%、97.49%和97.77%,呈现出客户集中度较高的特点。其中,中国兵器工业集团有限公司下属各单位合计收入占比分别为58.85%、80.26%和88.92%,公司对中国兵器工业集团有限公司的依赖程度持续提升。

上交所在三轮审核问询期间,都明确要求天微电子根据我国每年装甲车辆增量生产情况、每辆装甲车装配发行人产品数量、大规模增量配套结束后产品更换需求情况、主要在研产品的进展及应用领域等,进一步分析业绩增长的空间、业绩增长增速是否存在放缓的风险。

天微电子回复称,公司的灭火抑爆系统产品除应用于现有装甲车辆领域外,未来可能在装甲车辆车外灭火领域、武装直升机灭火领域、舰船灭火抑爆领域、民用灭火抑爆领域等仍有较大的市场开拓空间,从而为公司的业绩增长提供预期及持续性,预计2021年全年的军品订单额将同比实现增长。

2021年7月,天微电子科创板上市,经营业绩上演“过山车”。

上市首年,天微电子惨被“打脸”,营业收入、扣非后归母净利润分别为2.08亿元和1.15亿元,较上年同期分别下滑11.43%和9.12%;次年,营业收入和净利润双双“腰斩”,分别同比下滑45.94%和60.85%;2023年,营业收入和净利润虽然分别增长26.84%和10.64%,但仍未恢复到上市首年的水平,且扣非后归母净利润的增速仅为0.27%;

2024年1-9月,实现营业收入7419.63万元,较上年同期下滑23.94%;实现净利润630.65万元,较上年同期下滑83.09%;实现扣非后归母净利润-67.11万元,较上年同期下滑103.16%。

天微电子预计2024年年度实现营业收入7400万元到9100万元,与上年同期相比将减少6648.27万元到4948.27万元,同比下降47.32%到35.22%;预计扣非后归母净利润-2800万元到-1900万元,与上年同期相比将减少5634.83万元到4734.83万元,同比下降198.77%到167.02%。

天微电子解释称,业绩预亏主要系本年订单减少,导致2024年度收入下滑;收入调整以及减值准备的影响;本期收到的政府补助大幅度减少、同时研发费用大幅度增加。

随着业绩持续下滑,大额应收款项(含应收账款、应收票据、应收款项融资和预付款项)带来的信用减值风险已不容忽视。

2021年、2022年、2023年、2024年1-9月(下简称“报告期内”),天微电子应收款项的期末余额分别为2.29亿元、1.29亿元、1.76亿元和1.77亿元,占营业收入的比例分别为110.07%、114.70%、125.28%和238.56%,整体呈逐年上升趋势;应收账款周转率分别为2.25、1.31、1.39和0.52,整体呈逐年下滑趋势。

目前,天微电子产品结构极其单一、单一客户重大依赖的风险仍未得到有效解决,若2025年继续触及*ST,公司恐将走上退市的不归路。

募投项目进展极为缓慢 管理层沉迷理财投资

天微电子首次公开发行股票2000.00万股,发行价格为28.09元/股,募集资金总额为5.62亿元,扣除发行费用后实际募集资金净额为5.09亿元,其中用于“新型灭火抑爆系统升级项目”1.65亿元,“高可靠核心元器件产业化项目”1.4亿元,“天微电子研发中心建设项目”0.86亿元,“永久补充流动资金”1.17亿元。

招股说明书显示,除永久补充流动资金项目外,其余募投项目的建设期均为2年,原计划达到预定可使用状态日期为2023年7月30日。

2023年3月23日、2024年4月26日,天微电子两次发布《关于首次公开发行股票募投项目延期的公告》,募投项目的建设期从原定的2年延长至4年,达到预定可使用状态日期延期至2025年7月30日。

截至2024年6月30日,新型灭火抑爆系统升级项目、高可靠核心元器件产业化项目、天微电子研发中心建设项目的累计投入金额分别为0.22亿元、0.16亿元、0.05亿元,投入进度分别为13.12%、11.80%和5.42%。

天微电子表示,项目整体投入比例较低,主要系公司基于近年国内外政治、经济等宏观因素的不确定性影响,同时结合军方需求及新型号装备定型进度情况进行规划和实施,基于控制成本、降低风险、提高资产流动性的原则,公司对募投项目固定资产投资更加谨慎,投资速度有所放缓,以进一步应对外部环境的不确定性。

如受外部客观条件限制、上下游行业环境、公司经营策略等因素的影响,导致实施进度慢于预期,未能在2025年7月30日达到预定可使用状态,项目可能存在再次延期或变更的风险。

与之相对的,天微电子热衷于使用募集资金进行理财投资。

自2021年上市以来,公司货币资金和交易性金融资产占总资产比例之和均超过50%,而固定资产、无形资产等长期资产的比重不足10%。报告期内,交易性金融资产期末余额分别为3.94亿元、4.40亿元、4.35亿元和3.85亿元,占总资产的比例分别为41.22%、50.46%、45.46%和40.77%;产生的投资净收益分别为348.26万元、1528.71万元、1211.80万元和711.18万元,分别占当期净利润的3.04%、34.09%、24.38%和112.77%,整体呈逐年上升趋势。

2024年9月20日,上交所对公司2024年半年度报告下发信息披露监管问询函,要求公司结合生产经营需求、资本性开支计划,说明长期持有大额货币资金和交易性金融资产的原因及合理性。

公司回复称,持有的货币资金和交易性金融资产是在基于日常生产经营、募投项目投入、有效利用资金的前提下,进行的综合配置,是合理的。

2024年12月17日,天微电子召开第二届董事会第十三次会议、第二届监事会第十三次会议,审议通过了《关于使用闲置募集资金进行现金管理的议案》,同意公司使用不超过3.5亿元闲置募集资金进行现金管理。

盈利能力不够,理财投资来凑。从目前的结果上来看,这种“小心思”已无法奏效了。

相关文章

热门文章

乐购陷入“变态经理”骗局,承诺“750英镑折扣券”

2024-12-28

以色列在加沙北部的新策略引发了人们对种族清洗运动的担忧

2024-12-28

伊朗选手拜特·萨耶的残奥会金牌因悬挂“令人反感”的国旗而被剥夺

2024-12-28

“可爱的”爷爷在向家人隐瞒秘密后被发现死在停车场

2024-12-28

医生的简单饮食,让你在短短四周内减掉一英寸的腰围

2024-12-28

听听宾夕法尼亚州伊利市企业主和选民的看法。他们可以帮助决定白宫。

2024-12-28

杜丽莎取消关注《我是名人》,因为秘密不和的谣言四起,她最终被冷落

2024-12-28

在《龙珠火花零》多人游戏发行几天后,作弊问题浮出水面

2024-12-28

有话要说...