油脂专题:美国45Z政策介绍及影响分析

- 国际

- 2025-01-22 10:26:06

- 7

来源:湖畔新言

一、背景

2025年1月20日,美国新任总统特朗普即将宣布正式就职。预计将导致未来几年美国对内、对外的多项政策有较大的调整或变化。

共和党是传统能源的拥护方,特朗普在上个任期内曾退出了巴黎气候协定。考虑到特朗普对环保及绿色能源的立场,市场普遍预期特朗普当选后,美国可再生能源相关政策可能出现变化。24年11月特朗普已确定将任命李·泽尔丁担任美国新的环境保护署(EPA)署长,该人选虽然提出了能源及环境政策的转型目标,但整体仍侧重化石能源的开发。

清洁能源议题是拜登政府的重要政治成就之一。拜登任期内重新加入了《巴黎气候协定》,并在2022年推出了《通胀削减法案(IRA)》,这是美国政府为应对能源安全和气候保护采取的最大规模行动。

目前市场担心,特朗普上台后可能会推翻该法案。该法案中包括了对电动汽车和可再生能源等的税收抵免政策。根据该法案,2025-2027年美国生物燃料行业将执行税号为45Z的税收减免政策。该政策本应于25年1月1日生效,但前期美国财政部缺乏详细指导,政策推进迟滞。近期拜登政府发布了45Z政策的指导细则及计算模型,但政策的最终决策权将由特朗普政府来决定,仍有不确定性。

因此,美国《通胀削减法案》中的45Z生物燃料税收政策、特朗普上台后可能带来的行业冲击,仍是国际植物油市场需求端交易的焦点,也是未来需要持续关注的重点。

二、拜登的《通胀削减法案》与45Z税收政策介绍

1、《通胀削减法案》(IRA)法案简介

2022年8月16日美国总统签署了《通胀削减法案》(Inflation Reduction Act,IRA)。这是一部旨在削减美国通货膨胀的政策性法案,内容包括对美国本土新能源产业进行投资与补贴,鼓励企业在美国国内采购关键物资,吸引制造业回流,降低医疗保健成本等。该法案计划在10年内获得7390亿美元收益,用于填补财政赤字与振兴美国新能源产业。计划将所筹资金中的3690亿美元用于投资补贴新能源与碳排放产业。

该方案的推出具有多种目的。其中一项是,拜登政府希望通过该法案扶持国内新能源产业,通过补贴增加美国企业活跃度,依靠税收抵免增加美国国内市场活跃度,吸引国外新能源产业转移至美国,吸引国际资本前往美国投资新能源产业,从而实现提振实体产业、回暖美国经济的政策目标。

因此,我们看到《通胀削减法案》包括约24项税收规定,有许多清洁能源税收减免的相关条款。

2、美国生物燃料的税收抵免政策介绍

(1)40A税收政策(BTC)

美国生物燃料行业一直具有税收抵免政策。其中,掺混抵税补贴政策Blending Tax Credit(BTC)是根据《国内税收法》第40A条款建立的。当所要求量的生物柴油或可再生柴油与石油柴油混合,以供贸易或商业销售或使用时,合格的纳税人可以按每加仑1美元的价格申请税收抵免。

BTC政策是美国联邦政府为支持生物柴油生产和使用实施的一项激励政策,在2004年美国颁布的《就业创造法案》中确定。此后二十年间多次暂停及接续。2018-2019年再度中断,2019年12月的《综合拨款法案》中,此政策再度获得了长达5年期的抵免授权至2022年底,并追溯至2018-2019年。

40A是IRA法案中BTC政策的税则编号。BTC政策原本应该在2022年底到期,但在2022年拜登政府颁布的IRA法案中,该政策再度被延期至2024年12月31日,25-27年BTC到期后将由税号为45Z的政策取代。

BTC主要为生物柴油(BD)及可再生柴油(RD)提供税收抵免,可以抵免所得税及消费税,受益方主要是生物柴油、混合生物柴油及可再生生物柴油的掺混商。

基础信用量(抵税额度): 生物柴油、生物柴油混合物和可再生柴油每加仑1美元;小型农业柴油生产商额外获得0.1美元的信用额度;生物柴油和可再生柴油混合物可享受每加仑1美元的消费税信用。

美国生物柴油全产业链生产利润(美元/加仑)为:ULSD超低硫柴油价格-BD价格+1.5*D4 RINS价格+Tax Credit(1美元/加仑);

美国可再生柴油全产业利润(美元/加仑):ULSD超低硫柴油价格-RD价格+1.7*D4 RIN 价格+(0.007 * LCFSCredit)+Tax credit(1美元/加仑);

上述公式中1.5,1.7分别是生物柴油及可再生柴油的当量值(EquivalentValue, EV),该指标表示每加仑可再生燃料可以产生多少个RINs。生物柴油BD对应的EV值为1.5,可再生柴油RD的EV值通常为1.7。

基于公式可知,1美元/加仑的税收减免对美国生物柴油行业全产业链利润影响非常明显。另外,BTC政策对使用的原料或最低温室气体的减排量并没有限制。

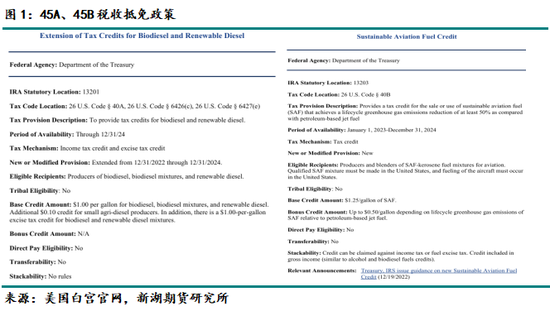

(2)40B税收政策

此外,440A政策延期外,IRA还创建了新的税法——40B条款 Sustainable aviation fuel credit,对可持续航空燃料SAF进行补贴。受益方可以从所得税或燃料消费税中申请抵免,抵免包括在总收入中。

税收对象: 该政策为销售或使用可持续航空燃料(SAF)提供税收抵免,燃料的生命周期温室气体排放量与基于石油的喷气燃料相比需要至少减少50%;

适用时间:2023年1月1日—2024年12月31日;

受益者:SAF的生产及混合商。该混合物必须是在美国生产,燃料的使用也必须在美国;

基准信贷额:1.25美元/加仑SAF;

额外信贷额: 根据SAF相对石油喷气燃料的生命周期温室气体排放量逐渐增加,最高可达0.50美元/加仑。

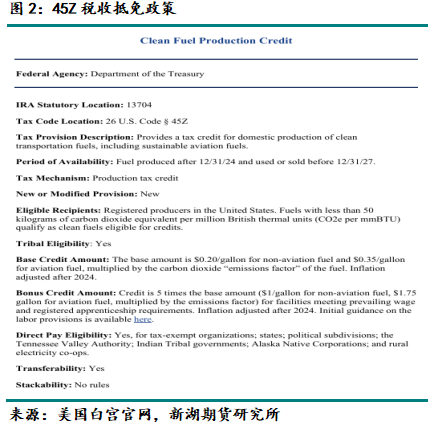

(3)45Z税收政策

税收对象: 主要针对美国本土生产的清洁燃料包括可持续航空燃料,提供税收抵免;

适用时间:2024年12月31日之后生产的燃料,并在2027年12月30日之前使用或销售的燃料;

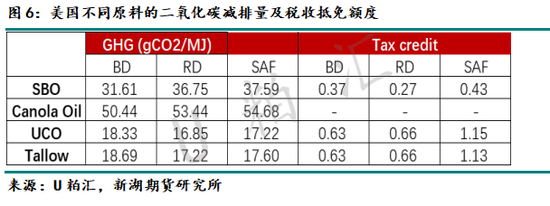

受益对象: 在 美国注册的生产商 。每百万英热单位(MMBtu)二氧化碳当量需要低于50千克的燃料(50kgCO2e/MMBtu);

基础信用额度: 非航空燃料为0.2美元/加仑,可持续航空燃料为0.35美元/加仑 ,然后乘以各燃料的排放因子,2024年后还会根据通胀进行调整。

奖励信用额度: 对于符合现行工资和注册学徒要求的生柴,信用额是基础金额的5倍。即: 非航空燃料可以高至每加仑1美元,航空燃料为每加仑1.75美元。 同样需要乘以排放因子,2024年后进行通胀调整。

45Z税收抵免信贷的计算公式为:

上述公式可知,生物柴油的排放率越低,所获得的抵免额将越高。

三、GREET模型介绍及针对不同原料的规定

1、模型介绍

美国能源部(DOE)的阿贡国家实验室于1994年开始开发温室气体、受管制排放、技术中的能源使用(the Greenhouse gases, Regulated Emissions, and Energy use in Technologies)(GREET) 生命周期评估模型。旨在评估技术的能源和环境性能,寻求能源和材料技术以实现能源效率、可负担性和环境可持续性。

GREET是一项评估一系列生命周期能源、排放和环境影响挑战的工具,可用于指导与运输和能源行业相关的决策、研发和法规。

2、45ZCF-GREET模型应用要点

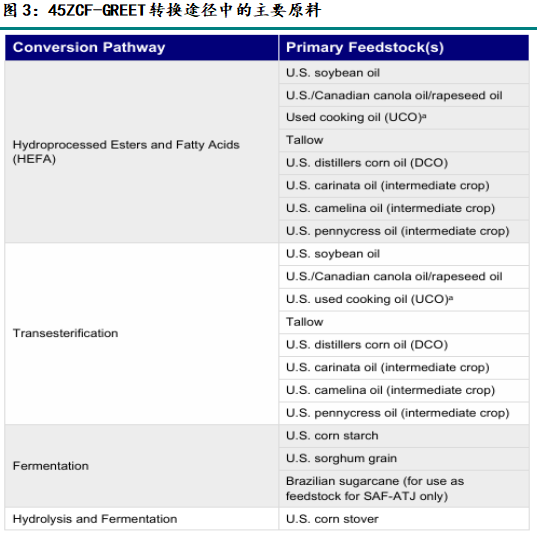

前期由于缺乏指导细则,45Z政策进展缓慢。近期拜登政府公布了45Z政策的指导细则,发布了《45ZCF-GREET确定清洁运输燃料生产路径生命周期温室气体排放的指南》,文件中规定了适用于45Z抵免的燃料及相应原料。

下表列举了GREET各种途径中包含的生柴原料。文件中规定,除了另有说明外, 45ZCF-GREET仅包括从美国采购的原料 。

(1)针对UCO(Used cooking oil)的规定

根据指南,45ZCF-GREET目前没有为进口UCO的生产设置排放率。因此,对于使用进口UCO的路径, 财政部和国税局发布进一步指导之前,UCO将无法使用45ZCF-GREET模型。45ZCF-GREET将仅提供输入美国国产UCO的排放率和燃料量。 财政部在考虑对进口UCO的适当性证明和记录保存要求。45ZCF-GREET模型中包括了UCO,但区分了美国来源的UCO和进口的UCO。

由于聚合商和清洁燃料生产商可能混合国内和进口的UCO,使用模型时用户必须分别输入国内和进口的UCO数量,45ZCF-GREET将仅识别使用国内UCO生产的燃料排放率。

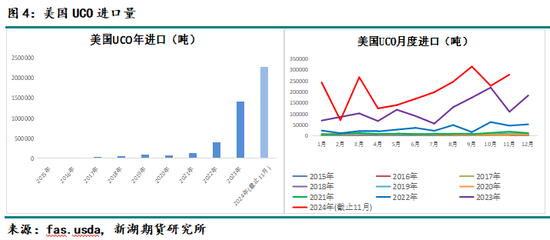

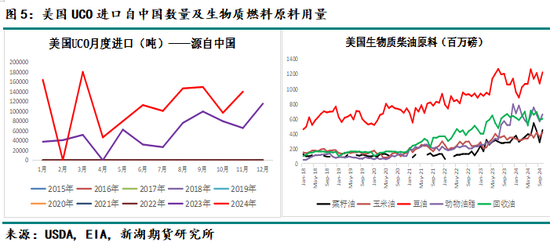

2022年IRA法案颁布后,美国可再生航空燃料(SAF)等二代生柴快速发展,美国生柴原料需求量显著增加,UCO进口量也出现爆发式增长。2024年1-11月美国UCO(151800)累积进口量约280万吨,其中121.5万吨进口自中国。因此,美国进口UCO可能缺乏税收抵免,将阶段性利好UCO以外美国生柴原料的消费增加。

(2)针对牛油(Tallow)的规定

目前对牛脂的来源没有具体限制 ,申请人可以在45ZCF-GREET模型中使用这些途径计算,无论牛脂来源如何。

(3)针对菜油的规定

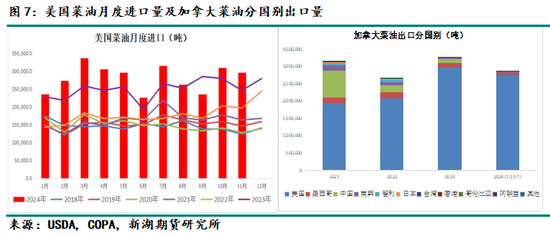

上表中,美国和加拿大来源的菜籽油(canola/rapeseed oil)在45Z税收抵免政策的原料范围内。但随后美国农业部USDA发布了《用作生物燃料原料的气候智能型农业作物技术指南》的暂行规定。豆油、菜油的减排率相比其他原料偏低,按照45Z政策二者税收抵免额度也很低。但美国引入了气候智慧农业政策,调降了大豆、玉米、高粱三种本土作物的种植排放率,却未将进口菜油的原料菜籽纳入其中。虽然美国农业部正在就此暂行规则征求公众意见,但贸易商担心油菜籽可能永远不会被批准纳入该规则。

根据公布的45ZCF-GREET模型的初步测算结果,菜油生柴的排放率比较高,在BD、RD及SAF几种生物燃料中均超过45Z的税收政策标准(每百万英热单位(MMBtu)二氧化碳当量低于50千克的燃料)。因其无法满足45Z的最低减排要求,因此也无法获得45Z政策的税收抵免。

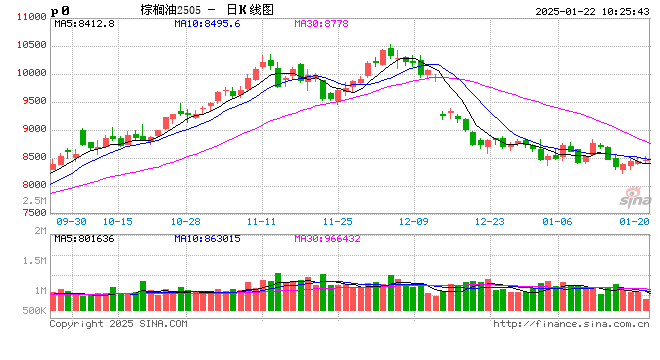

上图可知,2022年加拿大菜油纳入RFS生柴原料范畴后,美国对加拿大菜油进口量明显增加。以往年进口量170-180万吨,2022年进口200多万吨,2023年进一步攀升至300万吨,2024年1-11月进口也达309万吨,绝大多数进口菜油源自加拿大。

因此,菜油预缺乏45Z税收抵免,与进口的UCO相似,也将阶段性利好美国其他尤其是本土生柴原料的消费增加。

若特朗普政府后期通过《通胀削减法案中的》45Z税收政策,美国UCO及菜油的进口量将在一段时间有较明显减少。但美国本土原料明显不能满足本国产业的需求,待本土原料供需紧张、价格上涨、性价比下降后,美国仍将恢复其他进口原料的采购。

四、特朗普上台后的生柴政策的可能变化

特朗普及拜登政府对待可再生能源的政策态度截然不同。

特朗普一直是化石燃料的支持者,主张扩大美国传统油气能源生产,追求美国能源独立和促进经济与就业。特朗普在上一轮执政期间,美国政府在新能源领域的政策方向发生了明显变化,削减了对可再生能源的支持。美国于2017年宣布退出《巴黎气候协定》,并通过放松环保法规等举措大力支持石油和天然气等传统能源产业。竞选期间,特朗普曾暗示可能废除《通胀削减法案》,并削减对电动汽车和风能的联邦支持,还表示可能第二次退出《巴黎气候协定》。

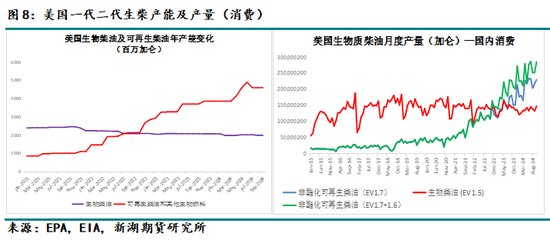

但清洁能源议题是拜登政府的重要政治成就之一。拜登政府支持可再生能源,高度重视气候变化。因此,美国生柴尤其是二代生柴行业,在拜登政府期间有了快速发展。

特朗普上台后,美国生物柴油行业的不确定性主要体现在以下几方面:

1、45Z税收抵免政策能否通过

目前美国能源部等政府部门所公布的45Z税收政策相关信息,只是明确了政策的操作指南及计算的模型,在2025年4月10日之前仍处于意见征询期内。拜登政府已表示,该政策的最终决定权将交给特朗普政府。特朗普曾经表示过,要废除《削减通货膨胀法案》。因此45Z政策能否最终确定并付诸实施,还有较大的不确定性。

若45Z落地实施,除UCO、菜油进口量会暂时减少、美国本土原料价格上涨外,也可能会推高RIN价格,以保持生物柴油的利润率、满足RFS的合规数量要求,也会为美国国内使用低碳强度(CI)原料生产商提供新的机会。可再生柴油是RIN平衡的主要因素,市场预计25年美国RIN价格将调整到可以满足义务所需的水平。

此外,美国预计将需要至少187亿磅植物油才能达到2025年的RIN规定。预计美国的大豆压榨产能也仍有增加的动力。

即便45Z政策暂时无法通过,特朗普上台后,加拿大菜油出口美国的数量也可能会明显下降,从而令加拿大菜油价格继续承压趋跌。24年11月特朗普曾表示,上任后将对墨西哥和加拿大进入美国的所有产品征收25%关税,包括加拿大菜油在内。1月初加拿大总理特鲁多已经辞去宣布辞去自由党领袖职务,其中一项压力即在于美国对加拿大的征税事项的处理上。近期消息称,加拿大已拟定逾1000亿美元的对美关税反制措施,如果特朗普决定对加拿大商品征收关税,加拿大将就此进行反制。

2、对小炼厂豁免数量可能增加

美国炼厂可以通过小型炼油厂豁免(SRE)申请来规避强制掺混要求。2022年4月EPA曾拒绝了大量小炼厂的掺混豁免申请,包括31份曾获得豁免的申请。但24年7月美国联邦上诉法院又驳回了2022年EPA拒绝小型炼油厂豁免申请的决定,并将此事发回该机构审查。未决的SRE豁免量包含在每年的赤字中,而赤字与RVO义务量共同决定了RINS的总需求。如果特朗普再次放开SRE豁免,将对RINS的总需求造成打击,从而不利于美国生柴利润,进而影响生柴原料用量。

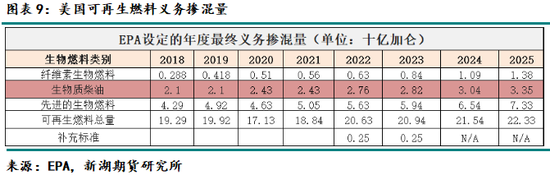

3、美国可再生能源义务掺混量远期目标可能放缓

2024年10月31日(即合规年度开始前14个月)之前,EPA本应发布2026年RFS数量议案,但6月白宫表示将推迟至2025年3月新总统上任后。特朗普上台后,可能对2026年及之后的RVO义务量的增长速度有不利影响。在特朗普上一任期内,RVO义务量增长速度缓慢。

但2025年美国生物质柴油的义务掺混量已确定且同比仍是增加的。因此,特朗普上台后,预计主要是2026年之后的RVO数量的增长趋势可能再度放缓。

分析师:

陈燕杰(油脂油料)

执业资格号:F3024535

投资咨询号:Z0012135

相关文章

热门文章

乐购陷入“变态经理”骗局,承诺“750英镑折扣券”

2024-12-28

以色列在加沙北部的新策略引发了人们对种族清洗运动的担忧

2024-12-28

伊朗选手拜特·萨耶的残奥会金牌因悬挂“令人反感”的国旗而被剥夺

2024-12-28

“可爱的”爷爷在向家人隐瞒秘密后被发现死在停车场

2024-12-28

医生的简单饮食,让你在短短四周内减掉一英寸的腰围

2024-12-28

听听宾夕法尼亚州伊利市企业主和选民的看法。他们可以帮助决定白宫。

2024-12-28

杜丽莎取消关注《我是名人》,因为秘密不和的谣言四起,她最终被冷落

2024-12-28

在《龙珠火花零》多人游戏发行几天后,作弊问题浮出水面

2024-12-28

有话要说...