月度跟踪:1月钢铁产业链数据全景及传导逻辑分析

- 汽车

- 2025-02-06 14:16:05

- 4

(卓创资讯分析师刘炙鑫)

【导语】1月钢铁产业链多产品价格普跌,市场保持复杂心态。当前产业链内价值传导表现如何?钢厂生产意愿是否在经济性考虑上做出调整?春节后市场行情如何运行?

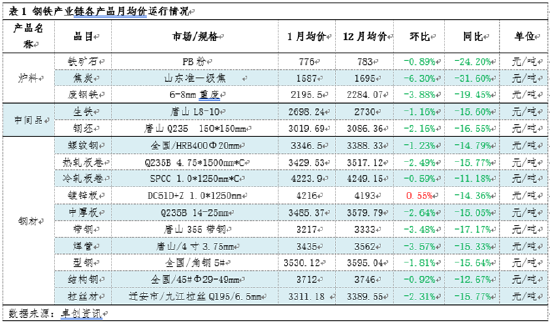

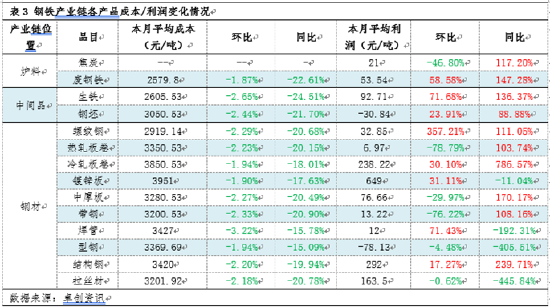

钢材产业链价格变化及传导逻辑:多数产品月均价环比下跌

2025年1月钢铁产业链产品价格走势震荡下跌运行。分析价格下跌原因:从基本面上,本月产业链内大部分品种供过于求的供需矛盾延续,部分品种供过于求的情况有所加重,供需求对市场有一定利空影响。1月份位于冬储时节当口,冬储效应在带钢、热卷、螺纹钢等部分品种有所显现。纵向来看,钢铁产业链从原料端下跌向下游商品传导,尤其成本端焦炭价格下跌较多,对市场利空影响较为明显。本月宏观和消息面影响略有降低,1月份主流经济数据表现基本符合预期,多次召开重要会议,则对于汽车、家电等下游行业未来的促消费政策持续发力,同时稳地产政策也在有序推进,此方面短期影响并不显著,而由此共同影响春节后的市场情绪,从而使得诸多商品月末跌势略收窄,有部分商品逐渐止跌回涨。

通过对各产品价格走势来看,本月跟踪的钢铁产业链各品种中仅镀锌板实现了环比上涨,其他产品均有所下跌,对比来看,偏末端产品跌幅略小。从上游到下游分别来看,原料端焦炭领跌,因本月焦煤价格继续下行,焦炭成本端支撑偏弱,利空价格。铁矿石略有下行,主要是月中下旬美国经济数据向好,国内货币政策工具加码,宏观利多刺激增强,市场情绪回暖,资本市场信心提振,带动现货市场反弹。中间品跌幅相对居中。成品材方面,热轧板卷、中厚板、带钢等跌幅略微靠前,螺纹钢走势略显坚挺,主要与终端需求表现有关。加之此前螺纹钢价格相对较低,下方空间较为有限,行情支撑偏强。

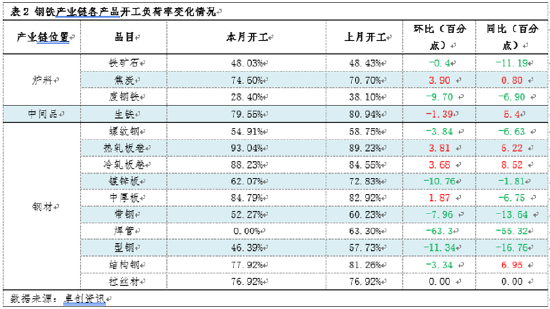

钢材上下游产业链开工负荷变化:各产品表现不一 成品材开工多有下降

1月钢铁产业链产品开工负荷率来看,各产品开工负荷率表现并不一致,从原料端到钢材端均有一定差异化表现。原料方面,焦炭开工负荷率环比有所升高,结合其价格表现来看,供应的增多也给自身带来一定利空影响。成品材方面,各品种利润情况与其开工负荷有一定相互影响的表现。螺纹钢开工负荷率的降低,使得市场供应压力减小,对市场价格支撑增强,从而实现了利润的环比上涨。与螺纹钢相反,热轧板卷因此前利润情况较好,而开工负荷增加,供应压力增大,1月份市场行情下跌更加明显,利润环比下降。与去年对比来看,多数开工负荷率低于去年同期,这与春节所处的时间也存在一定关系。

钢铁产业链毛利变化对比:成本环比均下跌 利润表现差异化

1月钢铁产业链成本环比均下跌,其中焦炭对成本下跌的贡献领先。利润方面,中间品利润环比均上涨;跟踪的10个成品材中5个利润环比上涨、5个利润环比下跌。从利润值来看,成品材中仅型钢亏损,冷轧板卷、镀锌板卷、结构钢三个产品吨钢利润在200元/吨以上。分析来看,这三个产品均为钢铁产业链末端产品,下游终端涉及行业较多,自身附加值较高,因此保持了一定的利润优势。结合价格、开工表现来看,本月钢铁产业链中利润保持高位的品种,钢厂依然保持的相对较高的生产意愿,如结构钢、冷轧板卷;自身利润表现一般,但因下游利润情况较高而有增产表现的品种,受到供应压力带来的利空影响更加明显,如热轧板卷。

2月钢铁产业链产品走势预测:先涨后跌 均价表现或有分化

预计2月钢铁产业链产品趋势整体呈现先涨后跌的走势,部分品种价格重心预计有所上移。春节期间市场宏观消息面有一定动荡,贵金属价格的上涨一定程度反馈了市场资金的投资意向。但回归到钢材市场来看,春节前市场对2月份钢材库存增加有一定预期,从历史规律上春节过后市场通常需要面对较高的供应压力,但因市场对此早有预见,因此累库带来的利空影响或较为有限。需求方面,春节期间市场终端有一定需求累积,从2月5日市场的反馈来看,中间商、终端均有一定备货需求,但其观望意愿仍占主导,需求释放或有一定延后。短期刚需支撑下,市场心态或多受煎熬。宏观方面,国内下游消费政策落地需要较长时间。国际上美联储利率不变概率增加,大宗商品市场关注变化,同时地缘政治不确定性进一步升温,制约了价格的反弹力度。综合来看,2月份下游需求释放的预期仍然存在,但在各种因素制约下,预计钢材各品种上涨空间较为受限。从经济性角度来看,镀锌等部分品种的利润优势或仍能保持。

风险提示:国内稳经济政策超预期、天气方面表现超预期、国内经济数据表现超预期、国际货币政策超预期、国际地缘政治走向超预期、政策持续性不及预期。

相关文章

热门文章

乐购陷入“变态经理”骗局,承诺“750英镑折扣券”

2024-12-28

伊朗选手拜特·萨耶的残奥会金牌因悬挂“令人反感”的国旗而被剥夺

2024-12-28

以色列在加沙北部的新策略引发了人们对种族清洗运动的担忧

2024-12-28

听听宾夕法尼亚州伊利市企业主和选民的看法。他们可以帮助决定白宫。

2024-12-28

医生的简单饮食,让你在短短四周内减掉一英寸的腰围

2024-12-28

“可爱的”爷爷在向家人隐瞒秘密后被发现死在停车场

2024-12-28

杜丽莎取消关注《我是名人》,因为秘密不和的谣言四起,她最终被冷落

2024-12-28

在《龙珠火花零》多人游戏发行几天后,作弊问题浮出水面

2024-12-28

有话要说...