资本运作引猜测!辰欣药业二股东韩延振让位、拟减持公司近3%股份

- 职场

- 2025-02-08 15:30:04

- 8

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

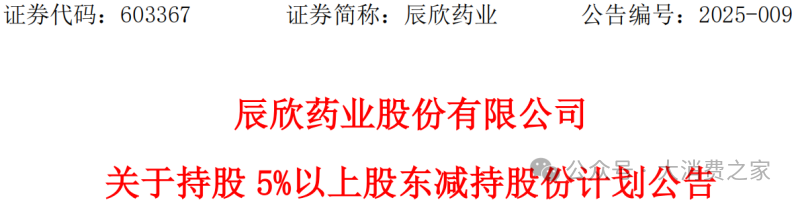

2月7日晚,辰欣药业股份有限公司(603367.SH,以下简称:辰欣药业)发布公告称,公司第二大股东韩延振先生拟减持不超过公司总股本3%的股票,其中不超过1%将以集中竞价的方式实施,不超过2%将以大宗交易的方式实施,这一消息迅速引发了市场的高度关注。

重要股东减持的消息,往往是利空的信号,因为减持一方面会增加市场中股票的供给量,另一方面也常被解读为重要股东对公司前景的不乐观,从而对股价产生一定的压力,特别是在当前市场情绪较为敏感的情况下。不过理性的投资者不宜对此过度解读,因为价格终将回归价值,公司基本面是否良好,业绩能否稳定增长,才是公司价值的决定性因素。

股权比例优化、二股东减持,或为资本运作腾空间

公开资料显示,韩延振为公司元老级人物,履历显示其从三制药厂车间技术员做到辰欣药业高管,2011年至2021年之间曾担任辰欣药业副总经理、董事等职,目前已卸任,不过截至2025年初仍持有辰欣药业10.06%的股份,为公司第二大股东,同时还是南京辰昕同泰创业投资有限公司的第一大股东、实际控制人。

图中人物系辰欣药业二股东 韩延振

跟据同花顺数据,自2017年9月上市以来,辰欣药业持股5%以上一般股东共发起减持行动4次,累计计划减持总股本比例之和达12%。值得注意的是,2024年的减持者为北海辰昕创业投资有限公司,它正是南京辰昕同泰创业投资有限公司的曾用名,即辰欣药业最近两次大股东减持都与韩延振有关。

此外,公开资料显示,截至2020年三季度末,持股5%以上一般股东只有2位,即持股36.54%的辰欣科技集团有限公司,持股25.13%的遵义乾鼎企业管理股份有限公司。而到2024年三季度末,持股5%以上一般股东变成了5位:持股26.26%的辰欣科技集团有限公司,持股10.06%的韩延振,持股10.01%的四川科伦药业股份有限公司,持股6.11%的石家庄四药有限公司,持股5.86%的天津乾鼎企业管理合伙企业(有限合伙)。

同时前十大股东持股比例也在四年间从69.61%逐步下降至63.33%,呈现出明显的股权分散化趋势。待此次减持完成,韩延振持股比例可能将降至8%左右,或让出辰欣药业二股东的交椅,退居第三。这种看似“撤退”的资本动作,可能也暗合上市公司优化股东结构的深层需求。

公司在2022年的定增预案,计划分立公司,涉及公司股份的重新分配,但由于股东之间利益和战略方向等问题的分歧,导致未能顺利推进。随着公司不断发展,管理转向精细化运营,辰欣药业逐步分散化的股权结构或可能有助于决策效率。

通过此次减持计划,辰欣药业或为后续资本运作埋下伏笔,为引入战略投资者腾挪空间。比如恒瑞医药就在2021年曾有部分股东通过减持股份,为潜在的战略投资者腾挪空间。这些潜在的战略投资者包括一些专注于医药领域的投资基金。恒瑞医药通过优化股权结构,进一步巩固了其在创新药研发领域的领先地位,加速了国际化布局。

研发费用增长的矛盾

截至2月8日,辰欣药业尚未发布2024年业绩预告。根据其最新财报,辰欣药业2024年前三季度研发费用2.72亿元,同比增长6.61%,占营收比重提升至9.07%,为近5年最高值,可见公司对追求技术进步的重视和决心。

但9.07%的数值远低于化学制药行业(申万分类三级,下同)市值前三的公司,同期恒瑞医药研发费用率为22.53%,百济神州为53.13%,百利天恒为16.45%,因此辰欣药业在行业中的竞争力与巨头间的差距可能还在不减反增。

研发费用上升,虽然长期会有利于公司的核心竞争力,但短期对业绩的负面影响也是显而易见的,这种资本耐心与研发长周期之间的矛盾所带来的企业阵痛期,往往就是战略投资家调整仓位的关键时点。或许是因为韩延振从公司内角度看到研发转换成经济成果之前,还存在诸多变数,使得其持股信心不足。

“减持+分红”组合拳影响市值管理,盈利能力或波动

近来医药板块企业持股5%以上股东减持的比例基本在1%至2%之间,比如1月9日,奥赛康公告称公司股东中亿伟业和苏洋投资计划分别计划减持1.5%,1月23日奥精医疗公告称公司股东BioVeda计划减持1%,而辰欣药业的韩延振3%的减持幅度明显高于其他案例。

同时值得注意的是,公司2024年推出的半年度权益分派实施方案为A股每股现金红利0.22元,共计派发现金红利99,605,908.38元,公司2024年上半年归母净利润为270,316,954.65元,因此股利支付率为36.85%,这种“减持+分红”的组合拳,或对其市值管理产生一定影响。

此外,国家统计局数据显示,2024年,国内化学药品原药产量350.4万吨,同比增长8.3%,累计增长6.2%。

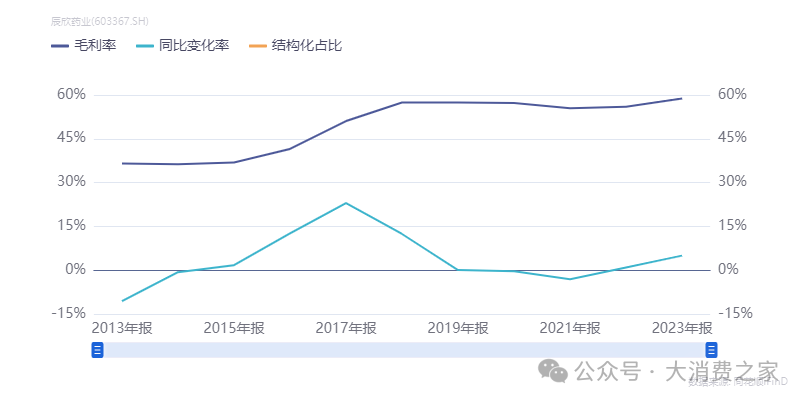

在此背景下,辰欣药业毛利率稳中有升,从2013年的36.51%上升至2024年前三季度的57.19%,与行业中位数57.69%非常接近;同时销售净利率已达13.44%,显著高于行业中位数7.39%,说明公司当前的盈利能力正处于高位。股东此时减持,或暗示其认为公司的盈利能力见顶,恐转入下行周期。不过盈利与技术存在时滞,当前盈利能力是过去技术水平的体现,而当前的研发一旦取得突破,也能公司再开新一条增长曲线。

股价方面,辰欣药业的股票在2017年9月以11.66元/股IPO后,第一年内走势强劲,两度上穿30元价位,可惜均未企稳,反而向下走出双顶形态,之后形成漫长的低位盘整。截至2月7日收盘于13.67元/股,上市7年半,股价只比发行价高出17.24%,可谓道阻且长。

此次减持事件折射出辰欣药业奋进中的复杂生态:既有传统业务增长乏力的现实困境,也蕴含创新转型的勃勃生机;既暴露短期资本博弈的浮躁,也昭示长期价值重构的可能。不过,在医药行业的投资领域里,似乎有价值的标的往往诞生于忍耐阵痛坚持内修的企业之中。

相关文章

热门文章

乐购陷入“变态经理”骗局,承诺“750英镑折扣券”

2024-12-28

伊朗选手拜特·萨耶的残奥会金牌因悬挂“令人反感”的国旗而被剥夺

2024-12-28

以色列在加沙北部的新策略引发了人们对种族清洗运动的担忧

2024-12-28

听听宾夕法尼亚州伊利市企业主和选民的看法。他们可以帮助决定白宫。

2024-12-28

医生的简单饮食,让你在短短四周内减掉一英寸的腰围

2024-12-28

“可爱的”爷爷在向家人隐瞒秘密后被发现死在停车场

2024-12-28

杜丽莎取消关注《我是名人》,因为秘密不和的谣言四起,她最终被冷落

2024-12-28

在《龙珠火花零》多人游戏发行几天后,作弊问题浮出水面

2024-12-28

有话要说...