中加基金固收周报︱节后新主线确立

- 职场

- 2025-02-11 14:28:10

- 1

市场回顾

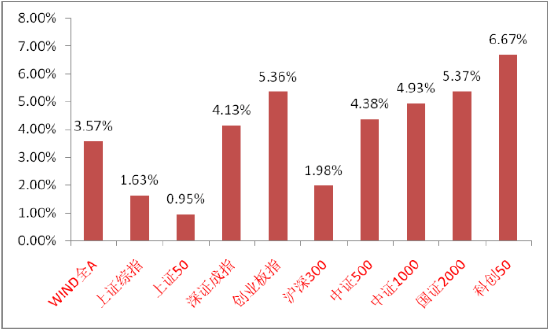

上周A股主要指数涨跌不一,节后交易情绪继续增强。

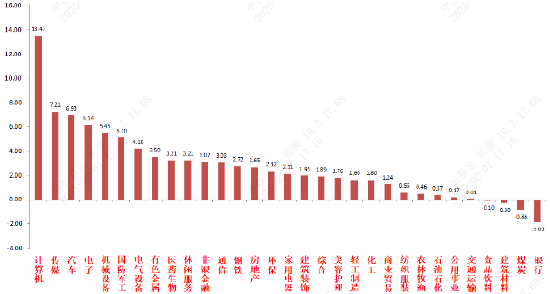

31个申万一级行业中,计算机、传媒和汽车表现相对较好。

A股主要指数周涨跌幅(%)

资料来源:wind;统计区间:2025/02/03-2025/02/07

申万一级行业周涨跌幅(%)

资料来源:wind;统计区间:2025/02/03-2025/02/07

宏观数据分析

2月7日,证监会发布《关于资本市场做好金融“五篇大文章”的实施意见》。《意见》延续了一些之前推动长期资金入市的表述和举措,并在金融支持新质生产力方面做了进一步加强。在科技企业发行上市、融资并购、鼓励各路资金投资科技企业等方面均有支持。此外还提到建设多元股权融资和多层次债券市场、加大投资端改革力度等。《意见》总体上可对市场情绪(尤其科技板块)起到一定提振作用。长期利于加强资金对科技、先进制造、普惠民生等重点领域的支持力度。

美国1月新增非农就业人数14.3万人,低于前值25.6万人和市场预期的17万人;同时上修11月和12月新增就业人数10万人。失业率环比下降0.1%至4.0%,劳动参与率上升0.1%至62.6%,时薪环比上涨0.5%,除非农就业数据以外数据均强势,表明美国经济韧性仍强但1月有下降趋势。数据公布后,10Y美债利率、美元指数短线上扬。韧性十足的经济基本面继续打压美联储降息预期,但市场开始交易随着特朗普政策的推进,美国经济进入滞涨的可能性。总体看,后续美联储降息节奏受到经济和政治两方面因素的影响。

股市策略展望

上周A股市场交易情绪仍处提升区间。从基本面看,目前内需仍弱,政策预期方面维持高位。从资金面看,市场继续放量。两融数据、基金数据等全部转好。

春节后,deepseek和机器人相关催化带动的科技行情快速演绎,直接成为市场主线,推动了较为极致化的结构性行情。也出现了一些调整和分歧。后续看,短期宏观和市场环境仍有利于主题行情的演绎,2月处于业绩和政策空窗期,日历效应看小盘成长风格占优概率较大,主题投资机会活跃。中长期看,国内AI和机器人带动的“技术平权”叙事当下并不能证伪且在持续深化发展。考虑到当前经济基本面仍偏弱且预期并无大增强,中长期看中美对抗预期不减,判断震荡底色难以改变,继续以结构性行情为主,振幅偏大。科技板块仍将是结构性行情的中心,注意根据资金的发散行为进行择时。

行业上,对于偏防御的红利类行业,配置比例短期可适度降低,后续根据市场震荡和主线板块走势择时回补。震荡市中配置红利可获取绝对收益或熨平震荡波动。低利率环境对红利风格形成中长期流动性支持。建议配置有催化的红利标的(化债、市值管理、两新两重相关催化较为密集,短期可配置更多收益的破净央企)、估值较低现金流稳定的公用、金融、贵金属等行业。当前市场新主线出现背景下可适当减配。而对于进攻性较强的多数标的,以寻找低位、确定性较好和情绪面强势的为主。重点关注A股科技(催化确定性最高,受经济政策影响相对较小,主题机会不断涌现,AI国内算力和应用相关主题仍在深化发展,赚钱效应和动量仍足,调整幅度预计不会很大。另继续关注自主可控、机器人、低空、智驾等方向)、景气支撑和出海类(财报季临近,有业绩支撑和预期持续的制造业具有波动相对小、业绩和预期足的优势,如电力设备、消费电子、家电等优质标的。特朗普交易前期定价充分,实际落地可能带来出海类超跌标的估值修复机会,但选股和择时都有一定难度,需要在基本面层面判断超跌)相关标的、顺周期(对于政策和基本面预期弹性高,但在政策验证期相比起科技等板块胜率低。根据风偏和催化配置以消费为首的标的)。

风险提示:本材料的信息均来源于已公开的资料,对信息的准确性、完整性或可靠性不作任何保证。本材料中的观点、分析仅代表公司研究团队观点,在任何情况下本文中的信息或表达的意见并不构成实际投资结果,也不构成任何对投资人的投资建议和担保。任何媒体、网站、个人未经本公司授权不得转载。

相关文章

热门文章

乐购陷入“变态经理”骗局,承诺“750英镑折扣券”

2024-12-28

以色列在加沙北部的新策略引发了人们对种族清洗运动的担忧

2024-12-28

伊朗选手拜特·萨耶的残奥会金牌因悬挂“令人反感”的国旗而被剥夺

2024-12-28

“可爱的”爷爷在向家人隐瞒秘密后被发现死在停车场

2024-12-28

医生的简单饮食,让你在短短四周内减掉一英寸的腰围

2024-12-28

听听宾夕法尼亚州伊利市企业主和选民的看法。他们可以帮助决定白宫。

2024-12-28

杜丽莎取消关注《我是名人》,因为秘密不和的谣言四起,她最终被冷落

2024-12-28

在《龙珠火花零》多人游戏发行几天后,作弊问题浮出水面

2024-12-28

有话要说...