艾罗能源两大股东减持背后:上市首年业绩大降超8成 购销均高度依赖海外“卡脖子”风险高悬

- 资讯

- 2025-02-28 19:00:15

- 13

专题:新浪财经上市公司研究院

出品:新浪财经上市公司研究院

作者:昊

2月24日,艾罗能源发布公告,公司股东北京睿泽二期产业投资中心(有限合伙)(以下称“北京睿泽”)和三峡睿源创新创业股权投资基金(天津)合伙企业(有限合伙)(以下称“三峡睿源”)拟减持不超过82万股股份。

北京睿泽与三峡睿源均为三峡资本控股有限责任公司(以下称“三峡资本”)控制的企业,其在本次减持计划实施前合计持有公司股份880.76万股,占总股本的5.50%。

值得注意的是,就在一个月前,艾罗能源刚刚发布业绩预告,2024年归母净利润1.85亿-2.20亿,同比大降79.34%-82.62%。

2023年,艾罗能源营收和净利相对稳定,2024年,受欧洲市场份额萎缩等因素影响,公司净利润剧烈下滑,上市首年业绩迅速变脸。

事实上,面对不利形势,艾罗能源已大幅增加营销投入力度,努力开拓欧洲以外的市场,但由于一直以来几乎全部收入都来自海外市场,仍无法扭转业绩大幅下滑的颓势。

除销售端外,艾罗能源采购端也存在重大隐患,公司主要产品储能电池的电芯和逆变器的芯片等关键零部件均高度依赖进口,被“卡脖子”的风险也时刻高悬。

海外营收占比超99% 销售费用率翻番难挽市场颓势

日前,艾罗能源重要股东之一三峡资本旗下的两家公司宣布拟进行股份减持。

一个月前,艾罗能源曾发布业绩预告,预计公司2024年实现归母净利润1.85亿至2.20亿元,同比-83%至-79%,扣非归母净利润1.26亿至1.51亿元,同比-88%至-85%。

2023年,艾罗能源营收和净利同比小幅下降3%和6%,公司上市的第一年,业绩就迅速变脸。

艾罗能源表示,营收下滑、研发支出增加、境外收入占比高导致财务费用上升以及销售费用增加等,是净利润同比下降的主要原因。

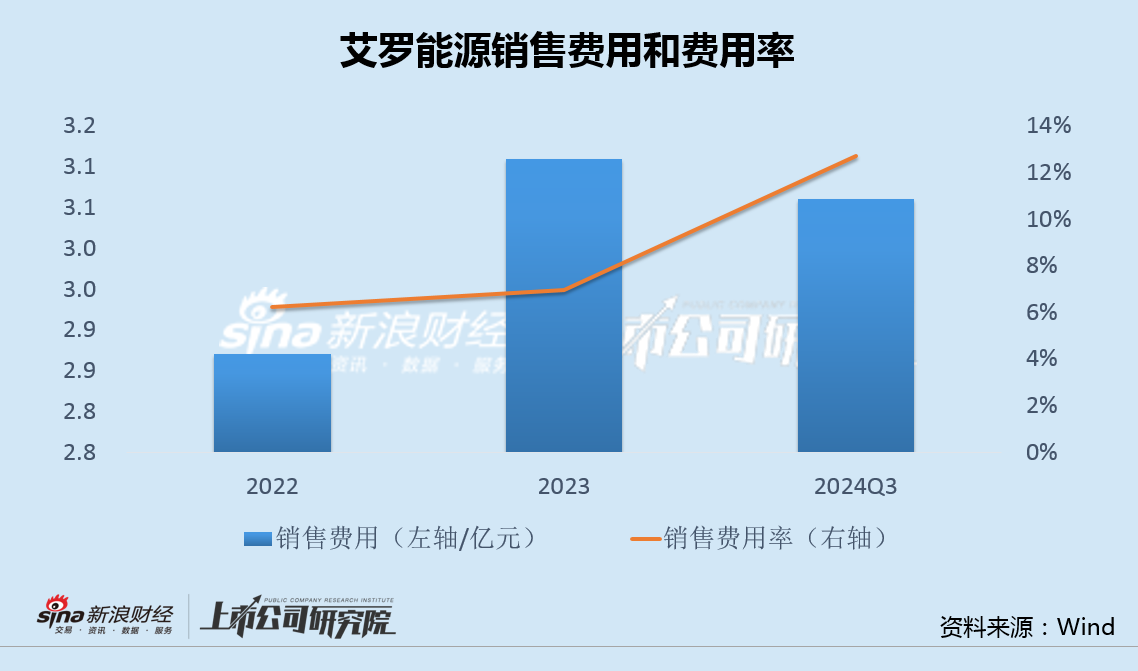

事实上,面对不利形势,艾罗能源已大幅增加了营销投入力度,去年前三季度销售费用达3.06亿,同比增加15.5%,销售费用率达12.7%,同比更是已经翻番。

然而,由于对海外市场,特别是欧洲市场过度依赖,叠加其它市场开拓不力,仍无法扭转业绩大幅下滑的颓势。

长期以来,艾罗能源营收中的绝大部分都来自于海外。最新数据显示,2023年,公司境外业务收入44.40亿,占总营收的99.26%,而欧洲市场又是其中最重要的来源。

根据欧洲光伏产业协会(SolarPower Europe)发布的《欧洲储能市场展望2024-2028》,预计2024年欧洲户储装机量将下滑26%。欧洲市场的萎缩无疑重创艾罗能源营收。

与此同时,欧洲以外市场的开拓同样不容乐观。

以美国市场为例,2024年5月,白宫宣布在原有对华301关税的基础上,进一步提高对自华进口的电动汽车、锂电池等产品的加征关税,以及后续对储能电池、逆变器加码增收关税额度等政策。

未来,不排除其它重点销售区域颁布类似进出口贸易或者关税政策,进一步影响艾罗能源的境外销售。

关键零部件高度依赖对外采购 进口占比一度超过80%

除销售端外,艾罗能源采购端也存在重大隐患。

艾罗能源主要产品是储能电池和光伏逆变器,来自上述两类产品的收入占比达90%以上。其中,储能电池的电芯、BMS系统的芯片以及逆变器的芯片等,作为关键核心零部件,却都高度依赖于对外采购。

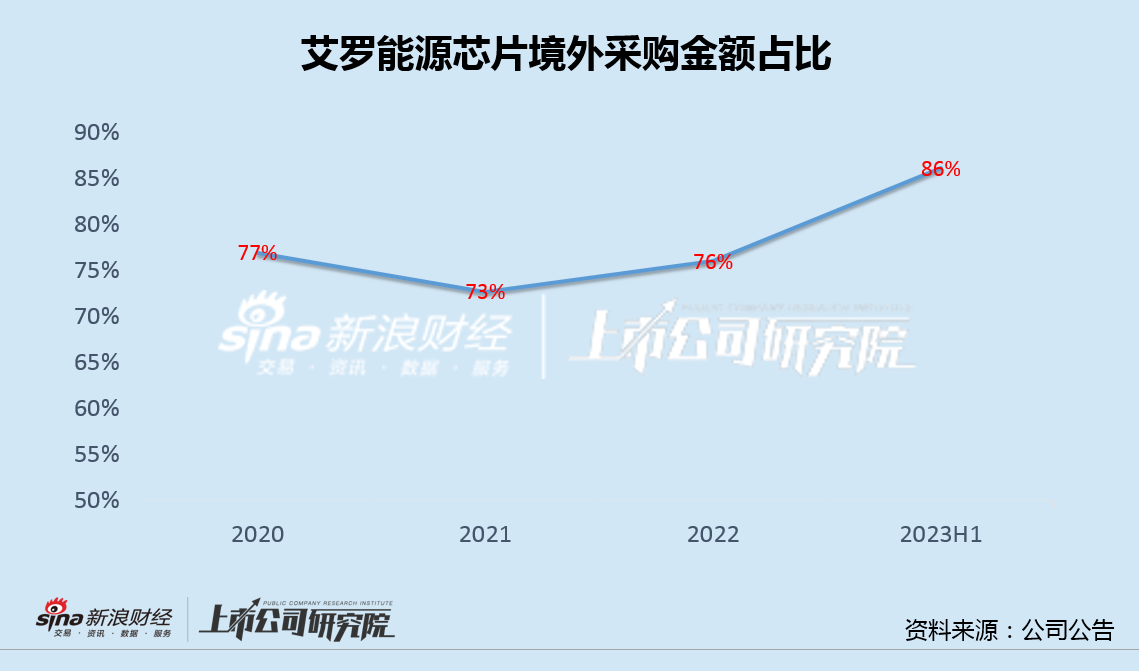

特别是芯片方面,艾罗能源所使用的芯片主要采购自境外厂商。数据显示,2020年至2023年上半年,公司外购境外品牌芯片金额占外购芯片总额的比重分别为76.93%、72.70%、76.02%和 86.16%,对于境外芯片供应商依赖度极高。

显然,一旦出现国际贸易摩擦进一步加剧等不利变化,将直接导致芯片采购周期拉长甚至直接断供,艾罗能源被“卡脖子”的风险时刻高悬。

下游销售受阻叠加上游采购高度依赖,业绩大幅下滑后,艾罗能源未来经营仍潜藏着巨大风险。

相关文章

热门文章

乐购陷入“变态经理”骗局,承诺“750英镑折扣券”

2024-12-28

“可爱的”爷爷在向家人隐瞒秘密后被发现死在停车场

2024-12-28

以色列在加沙北部的新策略引发了人们对种族清洗运动的担忧

2024-12-28

伊朗选手拜特·萨耶的残奥会金牌因悬挂“令人反感”的国旗而被剥夺

2024-12-28

医生的简单饮食,让你在短短四周内减掉一英寸的腰围

2024-12-28

听听宾夕法尼亚州伊利市企业主和选民的看法。他们可以帮助决定白宫。

2024-12-28

杜丽莎取消关注《我是名人》,因为秘密不和的谣言四起,她最终被冷落

2024-12-28

在《龙珠火花零》多人游戏发行几天后,作弊问题浮出水面

2024-12-28

有话要说...