纸浆专题:双胶纸市场供需

- 文学

- 2025-01-22 11:26:10

- 25

来源:湖畔新言

1、双胶纸的上游供应

按纸的分类,双胶纸是非涂布印刷纸的一种,从全球市场来看,近十年来非涂布纸产量呈现下滑趋势,根据联合国粮农组织公布的数据,涂布化学浆纸的产量自2017年以来一直保持下降趋势,历年的平均同比降幅在3%左右,2020年降幅最大,达到-9%。截至2023年底,非涂布化学浆纸的产量为2550万吨,较2013年的3133万吨减少19%。

图表1:全球非涂布化学浆纸产量走势(单位:万吨)

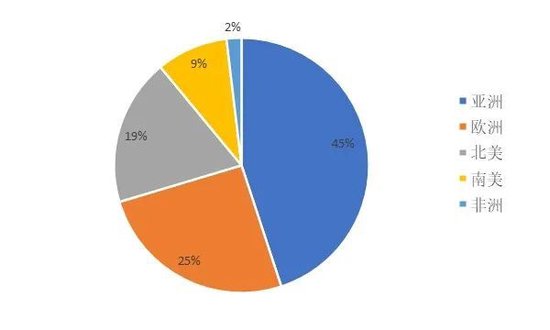

分地区来看,目前亚洲地区的非涂布纸产量占比最高,达到45%,较2013年提升13%;欧洲地区占比为25%左右,较10年前有一定下降;北美地区占比下滑至20%以下;南美地区占比维持在9%。

图表2:全球非涂布化学浆纸产量地区占比(单位:%)

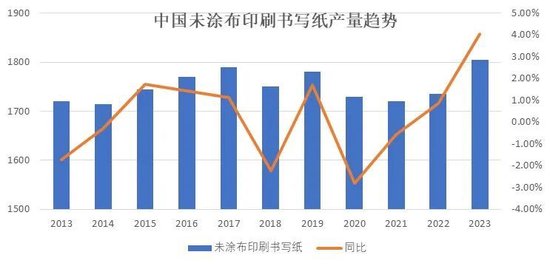

虽然国外大部分地区的非涂布纸产量下滑,中国造纸业协会公布的国内未涂布印刷书写纸产量数据在近两年实现了增长,2023年增速达到4%,产量和同比增速均为近年新高。

图表3:中国未涂布印刷书写纸产量走势(单位:万吨)

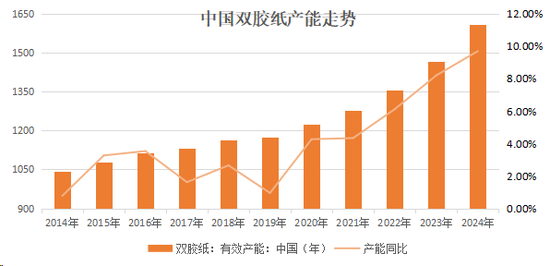

2021年至2023年国内未涂布印刷书写纸市场的扩张驱动来自双胶纸装置的投放,截至2024年底,中国双胶纸产能达到1608万吨,同比增速接近10%,且近三年产能增长表现出加速上升的态势。

图表4:中国双胶纸产能走势(单位:万吨)

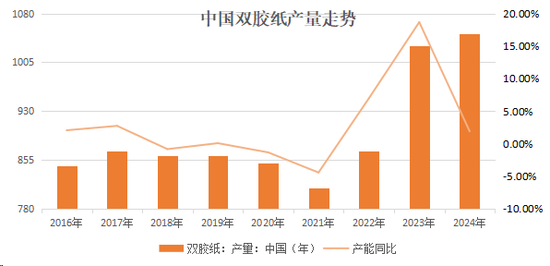

从市场规模来看,2019年至2021年期间,虽然国内上游产能增长,但双胶纸供需先后受到公共卫生事件、进口冲击以及教育双减等的影响,产量并未呈现连续上升的趋势。具体来看,2020至2022年期间的公共卫生事件一方面导致国内线上教学增加,教材需求下降,另一方面造成海外需求疲软,大量货物进入中国,叠加2021年9月的双减政策,下游市场对国产双胶纸需求下滑,产量连续两年下降,同比降幅最低达到-4.5%。2022年至2024年上游新装置投放加速,公共卫生事件以及双减政策影响减弱,产量重回上升通道,同比增速迅速回到高位。2024年我国双胶纸产量达到1049万吨,较2019年多出20%。

图表5:中国双胶纸年度产量走势(单位:万吨)

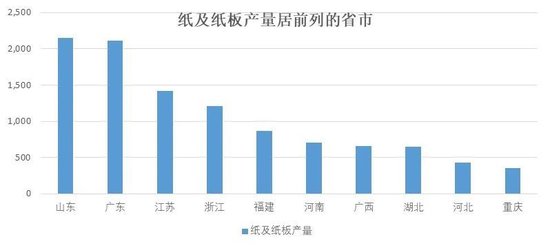

分地区来看,我国纸及纸板供应大量集中在东部。产能方面,仅从双胶纸来看,一半以上的产能位于华东和山东地区。产量方面,全国纸及纸板产量排名前五位的省份为山东、广东、江苏、浙江和福建, 占到全国总产量的60%以上。

图表6:中国纸及纸板产量居前列省份(单位:万吨)

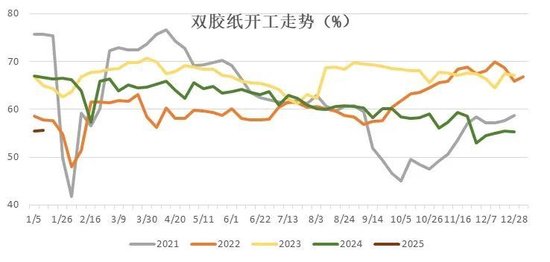

不过,急剧释放的上游产能还未能完全被下游市场消化,产能增长的同时,近五年来双胶纸行业开工波动区间出现了下移趋势。受假期因素和需求影响,双胶纸市场存在一定的季节性,春节期间开工处于低位,一般在40-60%之间,春秋旺季期间开工则会一路走高,近五年来最高的开工出现在2019年的秋季旺季达到77%,2020年和2021年秋季旺季开工仍有升至70%以上,但2022年至2024年高峰开工仅在60-65%附近。

图表7:中国双胶纸市场开工走势(单位:%)

2、双胶纸的进出口贸易量及相关政策

从贸易政策上来看,目前双胶纸进口无关税,出口无退税。

进口方面,2023年1月1日之前,双胶纸进口的进口普通关税为30%,最惠国关税为5%,根据2022年12月28日国务院关税税则委员会发布的《国务院关税税则委员会关于2023年关税调整方案的公告》,“把实施扩大内需战略同深化供给侧结构性改革有机结合起来,实行更加积极主动的开放战略”,“降低部分木材和纸制品、硼酸等商品进口关税”。因此,2023年1月1日开始,双胶纸的进口暂定关税税率目前按0%执行。

出口方面,早期我国对编码4801-4816的纸、纸板实行13%的出口退税政策,从2004年1月1日开始,根据财政部和国家税务总局发布的“关于调整出口货物退税率的通知”文件,纸及纸板类目的出口退税调整为取消。

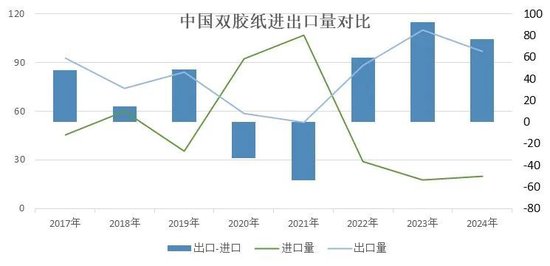

从进出口贸易量对比来看,历史上我国双胶纸出口量大于进口量年份更多,以净出口为主,仅2020年和2021年出现净进口情况,不过2023年又开始转为净出口,且2023年我国净出口量达到92万吨,为近年来最高水平。

图表8:中国双胶纸进出口量对比(单位:万吨)

从进口量走势来看,2017年至2024年我国双胶纸年均进口量在50万吨左右,最低值是2023年17万吨,最高值是2021年107万吨。2018年至2021年进口量呈现上升趋势,2021年达到高点,2022年至2024年进口量下降至较2020年更低的水平。同比增速波动幅度较大,高至160%,低至-40%。

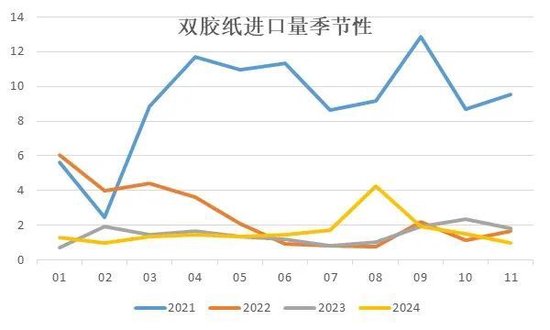

从进口量的季节性来看,2021年至2024年期间,仅进口量处在高位的2021年进口存在较强的季节性,表现为下游旺季期间,即上半年一季度至二季度中期,下半年的三季度末至四季度初期,进口出现不同程度上升趋势。2022年至2024年的月度进口表现和下游淡旺季并不完全吻合,从上半年来看,2022年进口量持续下降,2023年和2024年则维持相对平稳状态。从下半年来看,2022年至2024年则都表现出了一定上升趋势,但其中2022年和2023年的上升趋势并不明显,波动仅在0.5万吨左右。

图表9:中国双胶纸月度进口量季节性(单位:万吨)

从进口的来源国家来看,我国双胶纸进口来源相对集中,主要是印度尼西亚、日本、中国台湾、俄罗斯和巴西等五个国家和地区,近五年来占到总进口的85-95%,其中又以印度尼西亚进口量最大,对中国影响最大,每年占到总进口量的比例都在50%以上,以2019年和2022年数据作为对比,2019年自印度尼西亚进口为23万吨,占比在64%,2023年进口量最高达到89万吨,比例大幅升至83%,导致当年中国双胶纸进出口贸易转为“净进口”格局。2023年和2024年印度尼西亚对中国出口大幅下降,仅在10万吨左右,占比也相应降至50%附近,随之中国双胶纸进出口恢复“净出口”格局,其进口一定程度上决定了中国双胶纸进口量的体量水平。而每年来自日本、中国台湾、俄罗斯和巴西的进口量变化并大。

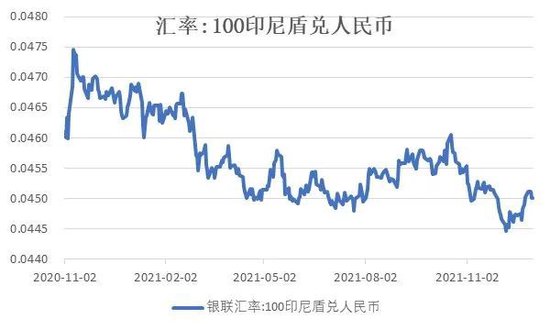

印度尼西亚是亚洲地区主要的阔叶浆和下游纸及纸制品的生产国和出口国,印度尼西亚历年的双胶纸出口量在200万吨以上,其出口客户遍布亚洲和欧洲地区,不过在2021年,除中国以外的市场普遍受到疫情的影响,需求严重下滑,而中国消费相对回暖,加之从汇率角度来看,2020年底开始印尼盾相对人民币大幅贬值,且在2021年期间保持低位。在内外需求不一致和汇率因素的共同作用下,当年大量印度尼西亚双胶纸货物涌入中国。

图表14:2020年11月至2021年12月期间100印尼盾兑换人民币汇率走势

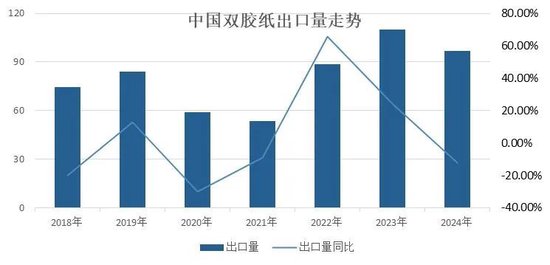

出口方面,从年度数据来看,其波动幅度略小于进口量,2019年至2021年期间下滑,2022年2024年期间略有抬升,最低值为2021年53万吨,最高值为2023年的110万吨。同比增速在-30%至65%之间。

图表15:中国双胶纸出口年度数据走势(单位:万吨)

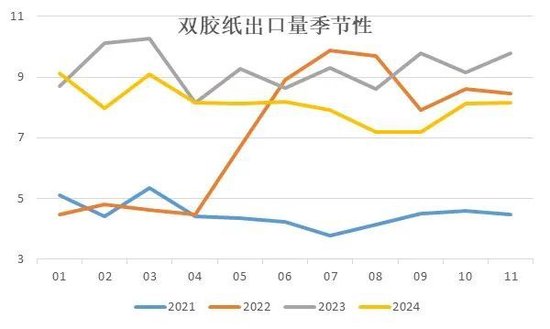

从出口量月度数据来看,双胶纸出口缺乏明显的季节性和波动性,除2022年二季度期间出现了一定的增长外,2021年、2023年和2024年年内都保持相对平稳的走势。

图表16:中国双胶纸出口月度数据走势(单位:万吨)

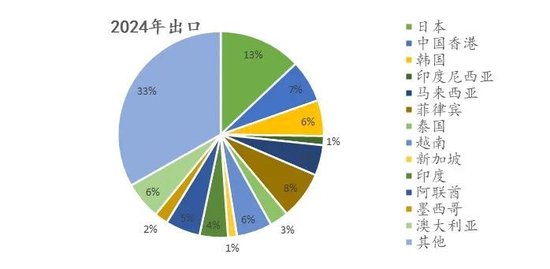

我国双胶纸出口去向非常分散,出口国家和地区数量众多,而且其中每一个的占比均不大,前十三大出口去向国家的占比总和在60-70%。具体来看,出口去向的国家和地区主要分布在东南亚、西亚和环太平洋地区,包括日本、中国香港、韩国、印度尼西亚、马来西亚、菲律宾、泰国、越南、新加坡、印度、阿联酋、墨西哥和澳大利亚等,其中对日本出口量最大,占比达到10%以上,其他国家和地区均在5%或者更低水平。除此以外,对欧洲(意大利等国家)和非洲(埃及等国家)也有出口,但数量级更小。

图表17:中国双胶纸出口去向分布(单位:%)

3、双胶纸的需求

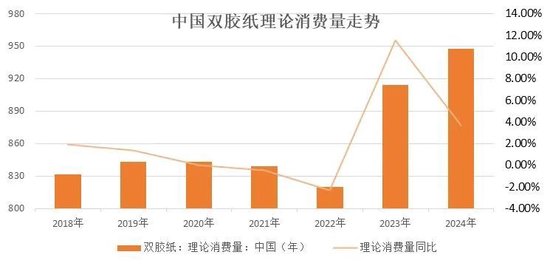

我国双胶纸市场需求规模在800-900万吨/年左右,以国内市场消费为主,出口占比不大,按近年来出口最高的2023年数据计算,出口也只占到国内产量的不到11%。从趋势来看,2018年至2020年维持小幅增长态势,2021年和2022年受公共卫生事件影响,下游教辅和图书消费被抑制,2023年需求释放后,2023至2024年理论需求达到900万吨以上。

图表18:中国双胶纸理论消费量走势(单位:万吨)

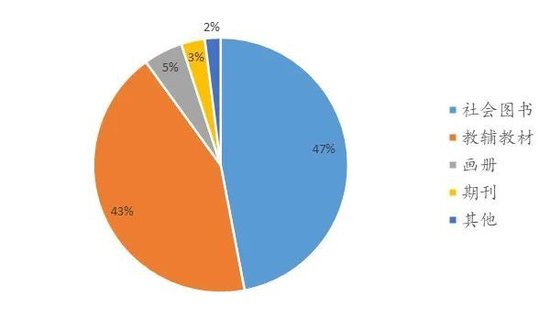

国内双胶纸下游纸制品包括社会图书、教辅教材、画册等,其中社会图书和教辅教材占比较大,均在40%以上。

图表19:中国双胶纸消费下游去向分布概况(单位:%)

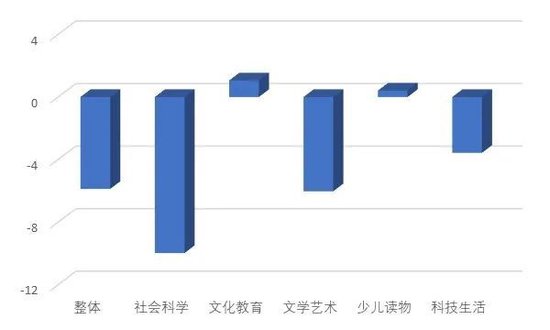

社会图书按内容可细分为文化教育、文学艺术、科技生活、社会科学和少儿读物等类别。2024年图书销售表现一般,以上半年数据来看,图书零售市场总规模有所缩减,各个细分市场之中,文化教育类图书的销售额相对前一年同期增长1.06%,少儿读物类图书的销售额也有0.41%的提升。但社会科学、文学艺术和科技生活等类别出现不同程度的下滑,其中社会科学类图书的销售额同比降幅较大,达到-9.98%,文学艺术类图书的销售额下降6.03%,科技生活类图书的销售额则减少3.57%。

图表20:2023年中国图书零售市场销售结构(单位:%)

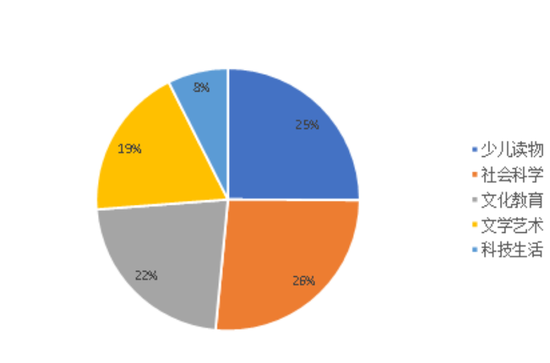

随着少儿读物类和文化教育类图书销售额的增长,目前这两类读物的销售额已经名列零售市场销售额占比的前三位,分别达到25%和22%。另一类占比较高的为社会科学类图书,目前比例为26%,社会科学分类的政治、法律类目下包含党政类图书,其需求受到相关政策和纪念活动的影响,销售体量和波动都较大。

图表21:中国图书零售市场销售结构(单位:%)

总体来看,双胶纸下游的图书和本册需求规模庞大,不过近年来图书市场销售额以下滑趋势为主,市场体量正在缩小。分类别来看,各类图书需求变化规律各有不同,如上所述,社会图书中的党政类书籍供求主要受相关政策和纪念活动的影响,波动明显。社会图书的其他种类和教辅教材等书籍则有着相对规律的招投标、备货印刷和上市节奏,其中又以教辅教材的季节性最为显著,目前和教辅教材相关的少儿读物和文化教育类图书正在成为市场销售的增长主力,在社会科学类、文学艺术类和科技生活类图书销售出现下滑时,仍保持稳定的上升趋势。

4、双胶纸的库存

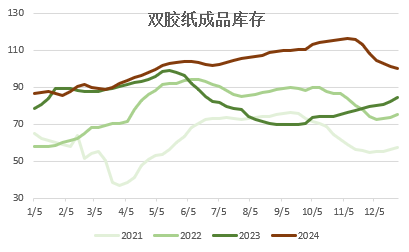

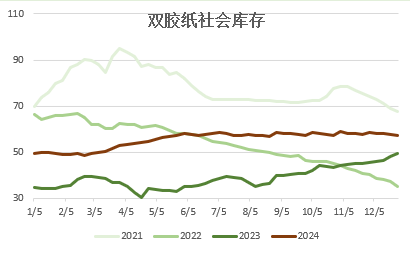

结合供需两方面情况来看,近年来我国双胶纸上游产能加速投放,供应持续增长,而国内下游需求中,教辅教材受限于出生人口减少,市场增长空间缩小,社会图书则被电子阅读替代,增速预期低于供应,加之出口市场竞争力有限,供求存在过剩的风险。

从样本库存数据来看,双胶纸厂家的库存数据逐年累积,2021年在40-70万吨区区间,2024年下半年已经升至100万吨以上,累库幅度在15万吨;社会库存表现稍好于企业库存,在2022年-2023年公共卫生事件影响减弱后,下游消费增长一度带来库存的去化,但从2023年下半年开始,社会库存也开始进入累库阶段,2024年全年累库幅度在10万吨左右,从后期来看,2025年双胶纸上游产能仍将大量投放,因此未来库存仍将面临累库风险。

图表22:中国双胶纸企业成品库存走势(单位:万吨)

图表23:中国双胶纸社会库存走势(单位:万吨)

【作者与审核信息】

撰写:姚瑶

执业资格号:F0281764

投资咨询资格号:Z0011379

相关文章

热门文章

乐购陷入“变态经理”骗局,承诺“750英镑折扣券”

2024-12-28

以色列在加沙北部的新策略引发了人们对种族清洗运动的担忧

2024-12-28

伊朗选手拜特·萨耶的残奥会金牌因悬挂“令人反感”的国旗而被剥夺

2024-12-28

“可爱的”爷爷在向家人隐瞒秘密后被发现死在停车场

2024-12-28

医生的简单饮食,让你在短短四周内减掉一英寸的腰围

2024-12-28

听听宾夕法尼亚州伊利市企业主和选民的看法。他们可以帮助决定白宫。

2024-12-28

杜丽莎取消关注《我是名人》,因为秘密不和的谣言四起,她最终被冷落

2024-12-28

在《龙珠火花零》多人游戏发行几天后,作弊问题浮出水面

2024-12-28

有话要说...